新手如何尽可能降低基金投资的风险

2022-01-24 16:32:46 |来源:私募排排网

在阅读过前面两篇文章《首尾收益差高达151%,买基金你赚麻了还是亏麻了?这些风险需要注意!》、《基金投资中的风险,你真的了解吗?》后,相信大家对基金投资中的风险已经不陌生了。

没想到基金投资中的风险竟然这么多、这么复杂!不了解风险的时候还能“初生牛犊不怕虎”,了解之后反倒不知该如何下手了!

别害怕,风险虽然是客观存在的,但不代表没有化解之法。作为新手,该如何尽可能降低基金投资的风险呢?

一、基金选得好,风险才可控

首先,不同基金品种之间的风险差别很大!

个别品种,比如说某些高风险的商品类基金,由于杠杆的存在,能让投资者在短时间内赚到高额收益,但也有可能遭遇较为剧烈的回撤。

也就是说,它的业绩走势可能是这样的:

看到这个走势,连排排君都要坐不住了!

同时也有另一些基金品种,无论其他基金的业绩走势多么波澜起伏,它总是慢悠悠地涨,哪怕下跌也并不猛烈。

比如说像下面这样:

这类基金的持有人,想必内心是充满love&peace(爱与和平)的。这样的走势会比较容易出现在某些债券型基金,尤其是部分纯债型的中低风险基金的持有过程里。

所谓基金,就是把投资者的钱交给专业的人士进行打理。想象一下,就如同在大海中航行,你既不是船长也不是舵手,只是船上的一名乘客。你能做的事情很少,但是买哪个方向的票,买哪艘船的票,什么时候上船,什么时候下船,这些都可以由你决定。.

虽然作为乘客,你无法直接控制船体的运行,但只要大方向选对了(即选对基金品种),就算中途偏航也可以接受,或者有比较充足的机会能够调整过来。

那么,我们该如何确定投资的大方向呢?

在《基金亏钱谁“背锅”?买基之前不做这件事,后果很严重!》一文中,排排君讲解了基金风险测评的重要性。通过基金风险测评,我们可以对自己的风险承受能力有一个比较客观的认知,用得出来的风险测评等级,去匹配适合自己的基金。

具体的选择范围,大家可以参考下面这张表格:

从表中我们可以看出,在风险测评中被判定为C1级(即保守型)的投资者,最适合他们的品种是货币型基金。

货币型基金几乎是基金中投资风险最小的品种,主要投资现金、银行定期存单、大额存单和短期债券等,低风险的同时还注重灵活性,收益率通常高于银行活期存款,常被投资者视为活期存款的“替代品”。

货币型基金的业绩走势有可能是这样的:

因为收益率比较低,资产增殖的速度比较慢,拉长周期看基金业绩,就会像上面这样:平的,但没完全平。

用大白话说,其实就是:资产增殖了,但增殖的速度不快,中间的收益波动基本可以忽视。如果你只想获得比银行活期存款稍微高一点的收益,那么货币型基金就是“佛系”投资的好选择。

如果你不想太过“佛系”,大胆点,想要与银行定期存款利率相当,甚至更高一点的收益,那么债券型基金会更加适合你。尤其是纯债基金,风险较低、波动较低的同时,收益水平通常也略高于货币型基金。

而债券型基金再往上,基本都是风险偏高的品种了,比如混合型基金、股票型基金、另类基金等等。

一般在经过风险测评后,在购买基金时如果遇到不符合风险等级的产品,平台存在向投资者告知的义务。一旦购买时弹出“产品超出风险承受范围”的提示,这些品种就需要非常谨慎地进行选择了。

二、风险能承受,也要分散买

选择了与自己风险等级匹配的产品,是否就万无一失了呢?

当然不是!

基金的投资风险存在方方面面,因此,在风险防范上采取多谨慎的态度都不为过。

就算是能够承受高风险投资的投资者,比如风险评级为C4、C5(即相对积极型和积极型)的投资者,也不建议大家把所有用于基金投资的资金,都投资在高风险的品种上。

为了进一步分散风险,更好的方式是,对多种不同风险等级的基金产品都做一定比例的配置。

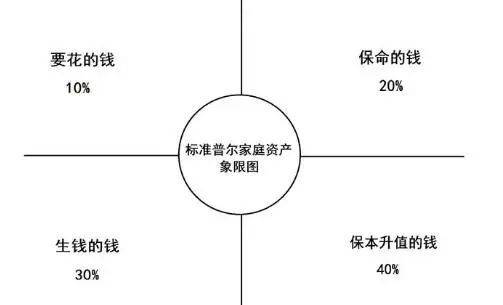

按照“标准普尔家庭资产象限图”推荐的资产配置比例,一般可以将家庭资产的30%用于投资股票、基金、房产等高风险、高收益的投资品种,目的在于获取收益。10%作为流动资金,40%用于保本升值,20%用于重疾保障。

但我们不需要那么“死板”地看待这一资产配置比例,基金的功能远不止于此!

首先,基金既可以用于获取收益,划归到上述所说30%的资金比例里面,也可以用作10%的流动资金,和40%的保本升值资金。

怎么操作呢?

10%流动资金的收益不要浪费,部分可用来购买货币型基金。货币型基金的优势在于灵活性,可以灵活申赎,用于存放一定比例的流动资金或者生活费是完全没问题的,能够做到资金不闲置。

40%用于保本升值的资金,部分可以用于购买债券型基金。债券型基金的优势在于风险较低,且可选品种众多,比如“固收+”、中短债、长债、可转债等。虽然债券型基金并不能保本,在适度承担风险的前提下,它能够满足一部分的升值需求,作为保本升值资金中“升值”的部分发挥作用。

在与自己的风险等级相适应的前提下,30%用于获取收益的资金部分,就可以划拨出一定比例,用于购买风险等级更高的混合型基金、股票型基金了,甚至可以尝试购买商品类基金等另类的基金品种。

经过上述科学的资金分配之后,整体投资风险会比单一投资高风险品种更加优化,也更加可控,同时也做到了“鸡蛋不放在一个篮子里”,降低了单一市场下跌对整体投资收益造成的影响。

三、基金投资宜长不宜短

基金作为一类投资品种,本身是为了长期投资而设计的。与股票可短期获取暴利的特点不同,基金往往需要一个比较长期的投资过程,方可获得理想的收益。

这里不得不提到一个概念:复利的奇迹。

复利是什么意思,为什么用“奇迹”来形容它?

复利,简单来说其实就是“利滚利”,它常用来形容这样一种收益获取方式:每年的收益率不高,或许只有20%,但通过一段时间的累计,比如10年、20年,每年20%的收益也会变成619%、3834%之多。这就是复利的力量!

如何将这种力量化为己用呢?

我们不需要在短期内获得太高的收益,因为高收益往往也意味着高风险,只需要通过合理的资金配置,坚持投资下去。

在复利投资的过程中,也许投资者无法在每年、或者说每一项单独的投资中都获得成功,甚至在其中几个年份吃到亏损,但只要不出现大的本金亏损,通过长时间的积累,最终也能在投资中收获成功。

在实际投资中运用复利思维的例子是非常多的,比如基金定投。基金定投的秘诀就是,通过长时间坚持逐步增加本金,而非一次性巨额投入,使投资风险得到进一步分散,是一种比较适合普通投资者的买入方式。

在投资中谨记以下口诀

基金选得好,风险才可控;

风险能承受,也要分散买;

基金投资宜长不宜短。

如何化解基金投资中的风险,你学会了吗?

标签阅读

-

【热闻】光伏电费补贴退回,利润损失7亿元!太极实业:不止我...

2022-10-28 -

立讯精密三季度业绩逆势增长,全年预计回归高增速

2022-10-28 -

要闻速递:工商银行前三季度实现归母净利润2658.22亿元 同比...

2022-10-28 -

零食鸭:零食选的好 健康又美味

2022-10-28 -

今日讯!郑爽持股公司经营异常

2022-10-28 -

穆荣均卸任钱袋宝公司董事长

2022-10-28 -

当前观察:贝因美三季度净利同比下降七成,创新项目不灵了?

2022-10-28 -

速讯:农业农村部召开生猪生产供应视频调度会 安排部署生猪...

2022-10-28 -

视讯!1-9月银行结售汇顺差超千亿美元 管涛:市场主体在汇市...

2022-10-28 -

每日热门:直播答题瓜分百万红包、闪播爆品不止5折京东11.11...

2022-10-28 -

乐歌升降台藏摄像头,创始人回应称无窥探隐私问题,Q3归母净...

2022-10-28 -

启明星辰Q3营收9.54亿元,净利润37.99万元同比下降99.59%

2022-10-28 -

全球观热点:世界黄金协会:不断攀升的能源价格将2022年二季...

2022-10-28 -

国产越野天花板来了,哈弗H9置换补贴高达2万

2022-10-28 -

勤上股份前三季度营收4.8亿元,同比下滑46.3%

2022-10-28 -

天天热资讯!电动驱动模块存制造偏差,北京奔驰扩大召回部分...

2022-10-28 -

世界新动态:微信支付再发重要通知,严查信用卡套现!释放什...

2022-10-28 -

今日快看!金巧福黄金价格今天多少一克(2022年10月28日)

2022-10-28 -

世界快资讯丨四川发改委:猪肉价格进入过度上涨一级预警区间

2022-10-28 -

今日热讯:“初心·红心蓝焰”家书的力量:济南能源燃气企业...

2022-10-28